打印本页

打印本页小麦

2018/19年度概述

全球小麦产量本月下调,因为伊拉克和哈萨克斯坦产量减少。全球消费量本月下调,主要因为印度调减。全球贸易量基本不变,欧盟出口量增加,但美国减少。美国农场主季度价格维持5.15美元/蒲式耳水平不变。

小麦价格

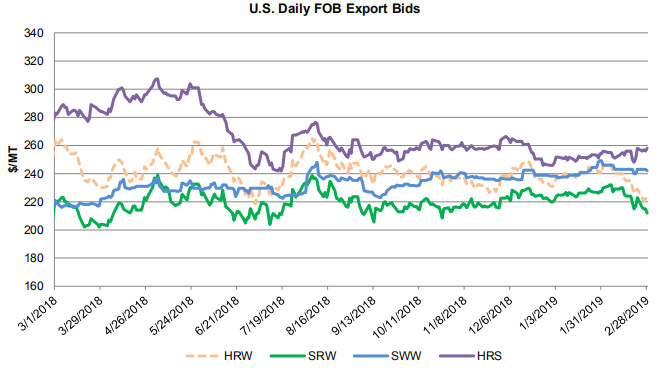

国内:美国小麦2月份大部分时间整体下跌,因为全球竞争仍然激烈。硬红冬麦(HRW)跌17美元/吨至223美元/吨,软红冬麦(SRW)下跌15美元/吨至212美元/吨,软白冬麦(SWW)下跌7美元/吨。而硬红春(HRS)则上涨4美元/吨至258美元/吨,因天气问题导致美国北部物流延迟。

美国小麦每日FOB出口报价

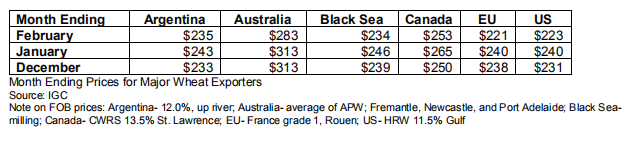

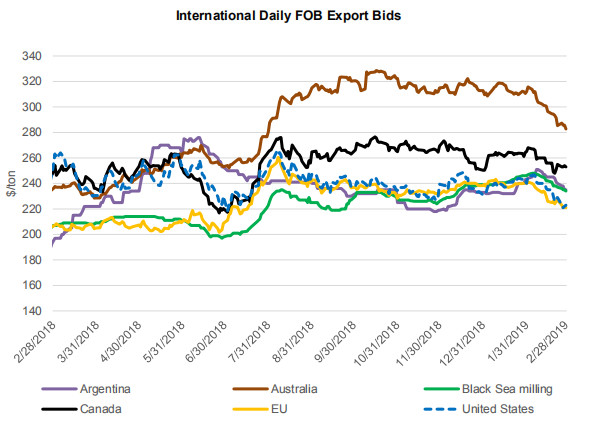

全球:2月全球主要出口国报价大体呈现跌势,因市场竞争激烈,且报告表示北半球新季作物长势不错。黑海地区报价相对于其他出口国跌势较小,提升了欧盟和美国的竞争力。预期欧盟和美国在未来几个月将会有较为强劲的出口节奏,因其价格有优势,且黑海地区供应减少。澳大利亚价格在2月份跌幅最大,但仍较其他国家高。

市场特征

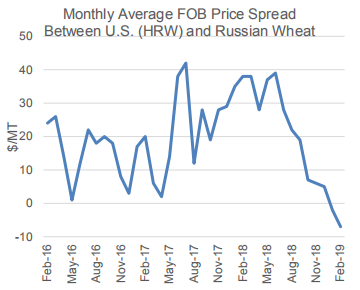

美国小麦价格竞争力提升

由于俄罗斯小麦供应减少,美国小麦的竞争力提升。当前,美国小麦较俄罗斯小麦要低,这是近五年来第一次出现这种情况。近年,俄罗斯和欧盟的小麦出口在西半球市场上取得重大进展,尤其在墨西哥。不过,考虑到美国当前的价格和物流优势,这两个地方在接下来几个月的竞争力将减弱。美国还将在更远距离的市场上重获优势。过去几年,受到俄罗斯大量供应的冲击,美国在埃及和尼日利亚的市场份额下降,现在将重新竞争这部分市场。目前,美国到埃及的承诺出口总额(累计出口加上未完成销售)是近6年来最高的。近几个月到尼日利亚的出口量也同样飙升。

美国与俄罗斯小麦月度FOB平均价差

近几周,美国小麦的出口量明显攀升,总承诺出口量同比上升。这样的出口节奏如果能保持下去,就能达到USDA对本市场年度(6月至次年5月)的出口预估值:9.65亿蒲式耳(2630万吨)。传统买家,如日本、南韩和菲律宾依然对美国玉米有着强劲的需求。这些因素推升了美国出口的预期。

2018/19年上半年的大部分时间里,欧盟小麦出口开始好转。2018年7-12月,欧盟出口努力与俄罗斯创纪录的出口速度抗衡。欧盟小麦的价格通常比俄罗斯的价格高,特别是在过去的两年里,因为俄罗斯的供应量非常大。然而,近几个月来,俄罗斯的供应紧张,价格竞争力下降。另一方面,欧盟小麦价格已变得更便宜,目前是2016年5月以来对俄罗斯小麦折价最大的。

欧盟与俄罗斯小麦月度FOB平均价差

欧盟和俄罗斯小麦之间的比价关系对欧盟小麦出口的影响很大。在欧盟小麦价格相对俄罗斯价格居高不下的几个月里,其月出口量经常低于200万吨。相反,当欧盟小麦价格与俄罗斯持平或较低的时候,欧盟出口往往要大得多。2016年春天就是这样,当时欧盟小麦每月出口量超过300万吨。预计未来几个月欧盟的出口将小幅反弹,达到美国农业部对其2018/19出口量预估的2300万吨。

随着价格竞争力的提高,欧盟小麦目前的定位是在非洲和中东这些主要进口国中发挥更重要的作用。埃及是世界上最大的小麦买家,最近在政府招标中,从主要采购俄罗斯小麦转向欧洲小麦(尤其是法国和罗马尼亚),由于欧盟价格优势。同时,欧盟小麦当前对肯尼亚和尼日利亚等撒哈拉以南非洲市场也极具价格竞争力。贸易年。其他主要市场,如阿尔及利亚、摩洛哥和沙特阿拉伯预计未来几个月仍将继续成为欧盟小麦的主要买家。

大米

2019/20年度概述

全球大米产量本月上调,印度和巴基斯坦增产幅度大于巴西持续的减产幅度。全球消费和期末库存上调。菲律宾进口上调,但斯里兰卡和伊朗下调。出口下调,因巴基斯坦和巴西出口量的减幅大于厄瓜多尔和哈萨克斯坦的增幅。

大米价格

全球:西半球出口报价过去一个小幅下调,美国报525美元/吨,乌拉圭报515美元/吨。总体来说西半球报价仍远高于亚洲国家。泰国报价小幅下跌,但仍维持在391美元/吨。相反,越南报价维持在350美元/吨的较低水平。巴基斯坦报价相对不变,印度报价仍较为坚挺地保持在370美元/吨。

市场特征

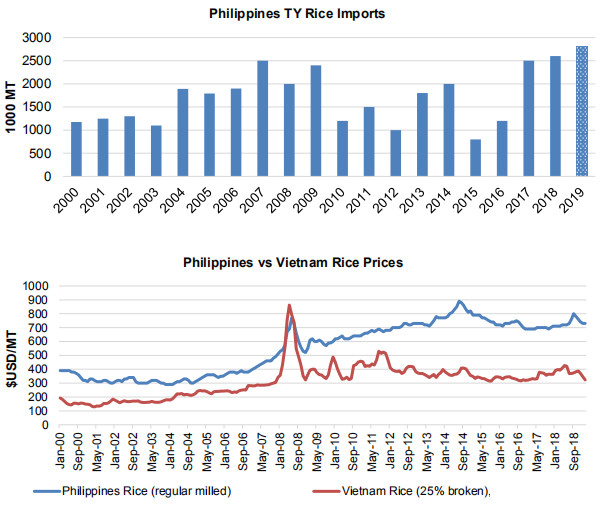

菲律宾大米进口创纪录

2019年3月5日,菲律宾实施新的法规来替代原来的大米进口数量限制政策,并把“最少获得量”(MAV)从2012年35万吨的水平提升至80.52万吨。大米是菲律宾的主粮,新的法规一定程度上意在刺激进口,以稳定国内因通胀而带来的不安。因此,市场预期菲律宾将提高从东盟国家的进口量,因这些国家具有相对低成本和地缘优势。菲律宾的大米进口量预计达到260万吨,但考虑到较高的非最惠国税率和没有自由贸易协定,美国仍没有足够的竞争力去分得一杯羹。260万吨的进口量是自2008年国际价格飙升以来从未有过的记录,并将使菲律宾成为2019年全球第二大进口国。但菲律宾和东南亚国家之间的大米价格仍然存在很大差距,菲律宾大米批发价(730美元/吨)是越南出口价格(344美元/吨)的两倍多。更多信息可在美国农业部收益报告中找到。

糙粮

2018/19年度概述

全球玉米产量本月上调,因欧盟、印度和俄罗斯增产幅度大于巴拉圭和南非的减产幅度。全球贸易量变化很小,因各大出口国之间的变动基本互相抵消。阿根廷、巴西和乌拉圭出口上调,美国出口下调。欧盟进口上调。美国农场季度平均价下跌5%至3.55美元/蒲式耳。

玉米价格

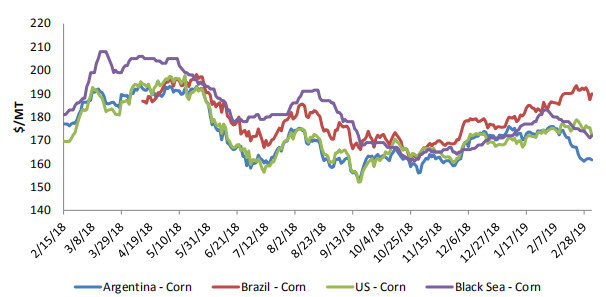

全球:主要出口国玉米价格自上期WASDE(月度供需报告)报告后普遍下跌。阿根廷报价下跌6美元/吨至162美元/吨;黑海地区报价下跌10美元/吨至172美元/吨,因供应充足。巴西报价上涨5美元/吨至190美元/吨,因近期供应较为紧张。美国报价下跌2美元至172美元/吨,反映国外需求较弱。

市场特征

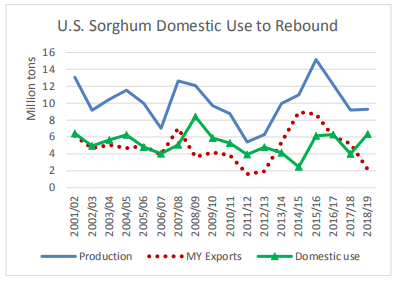

美国2018/19年度高粱期末库存创下05/06年以来的新高

高粱高库存的预期主要因为出口前景低迷,同时玉米这个主要的饲用替代作物供应充足。玉米一般被认为在饲料中具有较高能量价值的作物。

仅仅一年前,美国超过一半的高粱都是出口的。今年,预期只有1/4左右的产量出口。实际上,自这个市场年度开始(2018年9月-2019年4月),高粱的出口节奏在中国供应充足的抑制下放缓。在取消反倾销和反补贴关税后,中国很快就针对美国的贸易行动对美高粱征收25%的关税。尽管征收关税之后美国高粱仍有竞争力,但贸易关系的紧张和商业风险使得潜在需求敬而远之。对其他市场,如西班牙、日本和墨西哥的出口则较为坚挺,不过这些市场的规模比较小。同时,阿根廷、巴西和乌克兰等较大的玉米出口国也持续对美国高粱形成抑制。

由于国外需求有限,美国当前的高粱将更多地用于国内饲用和乙醇生产。不过,玉米供应充足,且汽油需求减缓,使得高粱需求受限,导致库存增长。3月底发布的《生产预期报告》将会对生产者如何应对这些市场动态做出指引。

美国是全球最大的饲料产品(Forage Product)(根据HS code 121490,饲料产品,包括芜菁(蕉青甘蓝),芒果,饲料根,干草,三叶草,饲料羽衣甘蓝、香根草等,不论是否颗粒状)出口国,自2018自然年度起一直维持这个地位。日本、韩国、中国台湾和阿联酋是美国传统的饲料产品出口目的地,但在去年,沙特阿拉伯和中国成为了对饲料产品胃口很大的市场。澳大利亚和欧盟是美国在这个市场上的最大竞争对手。由于美国饲料产品价格一直高于其他出口国,因此欧盟已经开始抢夺美国在阿联酋干草的市场了。而澳大利亚因对东亚国家有地缘优势,也使得其竞争力较强。

对于苜蓿干草,一种特殊的饲料产品,美国仍是全球最大的出口国。受到乳制品行业不断增长的驱动,中国已经取代日本成为全球最大的出口目的国,在其他出口市场有收缩迹象的情况下,中国仍呈现增长态势。这与中国对美国苜蓿干草的青睐有关。2006年美国仅出口了2000吨苜蓿干草至中国,但2008年中国市场被打开,持续的强劲需求使得2017年出口攀升至120万吨。尽管2018年中国苜蓿干草的进口量因贸易关系紧张而小幅下跌,但其仍是美国该产品的最大出口目的国。

美国对墨西哥的麦芽出口稳步增长

麦芽是从大麦中提取出来的产品,经过发芽或生长过程,其淀粉含量已转换为糖,一般用于酿造、蒸馏和食品工业。欧盟位居全球麦芽出口量之首,2014年至2014年(自然年度)出口了260万吨。相比之下,美国同期平均麦芽出口量是40万吨,从2013年到2017年,在全球排名第五。

自1989年以来,绝大多数情况下,墨西哥都是美国麦芽的最大出口市场。无论是传统啤酒公司还是新兴的独立工艺啤酒公司,墨西哥各种规模的啤酒制造商都严重依赖美国麦芽,因为它的质量好且很容易通过铁路运达。2003年,墨西哥根据北美自由贸易协定(NAFTA),完全取消了对美国麦芽和大麦的关税。正如倡议的那样,美国-墨西哥-加拿大协议使得美国对墨西哥的麦芽出口保持零关税,有助于保持市场准入,并避免美国的竞争对手(如加拿大、欧盟和俄罗斯)抢走市场份额。

申请入会

重点企业调查

粮油展

会员查询

放心粮油申报

诚信企业申报

培训会议报名

意见征集

会长信箱